Recehin – Tren penurunan suku bunga global dan domestik diperkirakan masih akan berlanjut hingga tahun depan. PT Ashmore Asset Management Indonesia menilai momentum ini sebagai peluang bagi investor untuk memperpanjang durasi portofolio mereka guna mengoptimalkan potensi imbal hasil, di tengah stabilnya pasar saham dan obligasi domestik.

Indeks Harga Saham Gabungan (IHSG) menutup perdagangan pekan kedua Oktober di level 8.258, naik tipis 0,08% dan menandai rekor penutupan tertinggi baru. Sepanjang pekan, investor asing mencatatkan arus masuk bersih sekitar US$150 juta, mencerminkan keyakinan terhadap prospek pasar Indonesia di tengah ketidakpastian global.

Dalam Weekly Commentary-nya, Ashmore mencatat beberapa peristiwa penting yang mewarnai pergerakan pasar pekan ini, baik di tingkat global maupun domestik.

Pasar Global: Antara Ketidakpastian AS dan Pemulihan Asia

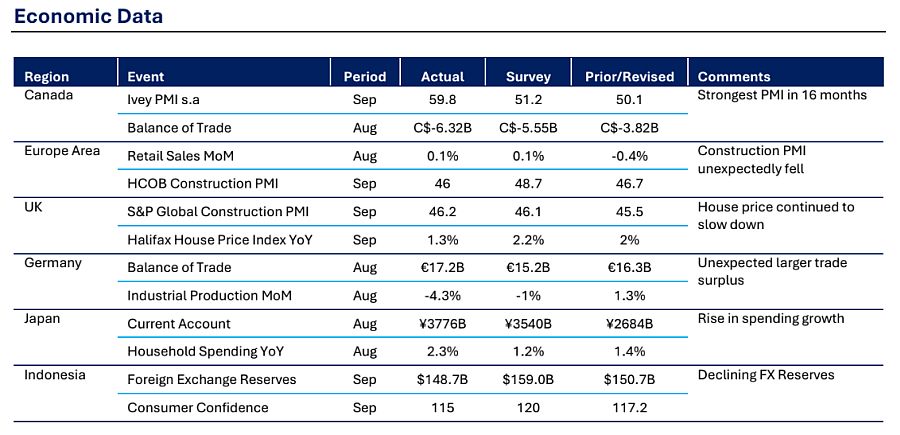

Ashmore menyoroti bahwa ekonomi global masih bergerak dalam lanskap yang rapuh. Di Amerika Serikat, shutdown pemerintahan yang berlanjut hingga lebih dari delapan hari telah menimbulkan kekhawatiran mengenai keterlambatan publikasi data ekonomi resmi. Meski begitu, pasar keuangan AS relatif stabil—bahkan indeks saham utama justru menguat sejak shutdown dimulai bulan ini.

“Pasar tetap memperkirakan adanya dua kali pemangkasan suku bunga oleh The Fed hingga akhir tahun, meskipun kebuntuan politik di Washington masih berlanjut,” tulis Ashmore dalam laporannya.

Indeks Dolar AS (DXY) menguat ke 99,33 dibandingkan 97,78 pada akhir September, ditopang oleh pelemahan euro dan yen yang tertekan oleh prospek pelonggaran kebijakan di Eropa dan Jepang.

Sementara di Asia, Jepang mencatat surplus neraca berjalan yang lebih tinggi dari perkiraan, ditopang penurunan impor. Pengeluaran rumah tangga juga meningkat ke level tertinggi sejak Mei, mencerminkan efek positif dari stimulus fiskal pemerintah.

Situasi geopolitik turut memberi warna. Kesepakatan gencatan senjata antara Israel dan Hamas menekan harga minyak dunia karena ekspektasi meredanya risiko di Timur Tengah. Ashmore menilai, bila proses implementasi berjalan lancar, tekanan inflasi global dapat berkurang, sehingga memperkuat sentimen risk-on di pasar keuangan.

Eropa Tertekan, Namun Ada Sinyal Stabilitas

Di kawasan Eropa, Ashmore mencatat sinyal campuran: penjualan ritel meningkat tipis, namun PMI konstruksi turun tak terduga, menandakan kontraksi yang lebih dalam dari perkiraan.

Di Inggris, sektor properti masih melambat, dengan pertumbuhan harga rumah tahunan tercatat paling lemah sejak April 2024. Sementara itu, Jerman mencatat kenaikan surplus perdagangan, meski produksi industri—terutama di sektor otomotif—mengalami penurunan bulanan terbesar sejak Maret 2022.

Pasar Domestik: Imbal Hasil Obligasi Turun Tajam

Di dalam negeri, sentimen pasar tetap positif. Ashmore mencatat penurunan signifikan pada imbal hasil Surat Berharga Negara (SBN). Yield obligasi pemerintah tenor 10 tahun turun menjadi 6,11%, turun 20 basis poin dalam sepekan, sementara tenor 2 tahun turun ke 4,91%.

“Kami memperkirakan imbal hasil jangka pendek akan terus

menurun sejalan dengan potensi penurunan suku bunga BI ke 4% pada kuartal

pertama 2026,” ungkap Ashmore.

“Sedangkan imbal hasil jangka panjang masih memiliki ruang lebih besar untuk

turun karena penurunan term premium.”

Penurunan imbal hasil ini terjadi seiring stabilnya nilai tukar rupiah di kisaran Rp16.500–16.600 per dolar AS, meski cadangan devisa sempat menurun akibat pembayaran utang luar negeri dan intervensi Bank Indonesia di pasar valas.

Sektor dan Kinerja Pasar: Transportasi Bersinar, Keuangan Tertekan

Secara sektoral, Transportasi & Logistik mencatat kinerja terbaik pekan ini dengan kenaikan +10,32%, disusul sektor Energi yang naik +6,95%. Sebaliknya, sektor Keuangan melemah -1,32% seiring tekanan margin akibat ekspektasi penurunan suku bunga.

Dari sisi global, Indeks Nikkei Jepang menjadi pemain terbaik dengan lonjakan +5,07%, sementara Indeks Hang Seng Hong Kong mengalami koreksi terbesar sebesar -3,13%. Harga emas juga naik +2,77%, sementara harga batu bara turun -1,62%.

Strategi Investasi: Tambah Durasi, Kurangi Risiko Kredit

Ashmore melihat tren suku bunga global yang menurun menciptakan peluang bagi investor untuk memperpanjang durasi portofolio. Dalam konteks ini, obligasi dengan tenor panjang diperkirakan akan memberikan potensi imbal hasil lebih optimal dibandingkan instrumen berdurasi pendek.

“Siklus saat ini lebih menguntungkan untuk mengambil risiko

durasi ketimbang risiko kredit,” jelas Ashmore.

“Instrumen seperti Ashmore Dana Obligasi Nusantara (ADON), yang berfokus

pada obligasi pemerintah berdurasi panjang, bisa menjadi pilihan ideal untuk

menghadapi tren pelonggaran suku bunga ke depan.”

Dengan proyeksi Fed Funds Rate mencapai titik terendah pada kuartal pertama 2027, Ashmore memperkirakan pasar obligasi Indonesia masih memiliki ruang kenaikan harga, terutama di segmen jangka panjang.

Kesimpulan: Momentum Positif di Tengah Transisi Global

Laporan Ashmore menegaskan bahwa penurunan suku bunga global bukan sekadar fase sementara, melainkan bagian dari siklus normalisasi ekonomi pasca-inflasi tinggi.

Bagi investor, strategi defensif justru kini bergeser ke arah “durasi panjang dengan risiko terukur”. Dengan IHSG di level tertinggi sepanjang masa dan yield obligasi yang menurun, pasar keuangan Indonesia tengah memasuki fase yang relatif stabil—meski tetap harus waspada terhadap faktor eksternal seperti ketegangan geopolitik dan kebijakan fiskal AS.

Sumber: Ashmore Weekly Commentary, PT Ashmore Asset Management Indonesia

{kind=link}

0 Komentar